Krótko:

Mario Draghi rozczarował rynek, ale… (o tym na samym końcu wpisu). Co prawda stopa depozytowa została obniżona zgodnie z prognozą do -0,3%, ale program skupu aktywów nie został powiększony o kolejne 15 mld euro, a jedynie przedłużony do marca 2017 (z września 2016).

Dodatkowo EBC podzieliło się najnowszymi prognozami:

inflacja:

2015 – 0,1%, brak zmian

2016 – 1,0%, brak zmian

2017 – 1,6%, wcześniej 1,7%.

PKB:

2015 – 1,5%, wcześniej 1,4%

2016 – 1,7%, brak zmian

2017 – 1,9%, wcześniej 1,8%

To wielkie rozczarowanie, co od razu przełożyło się na wzrost oczekiwań odnośnie rynkowego oprocentowania euro:

Cała krzywa FRA dla #EUR zdecydowanie w górę. pic.twitter.com/KfXHSLb7Dq

— HFT Brokers (@HFT_Brokers) grudzień 3, 2015

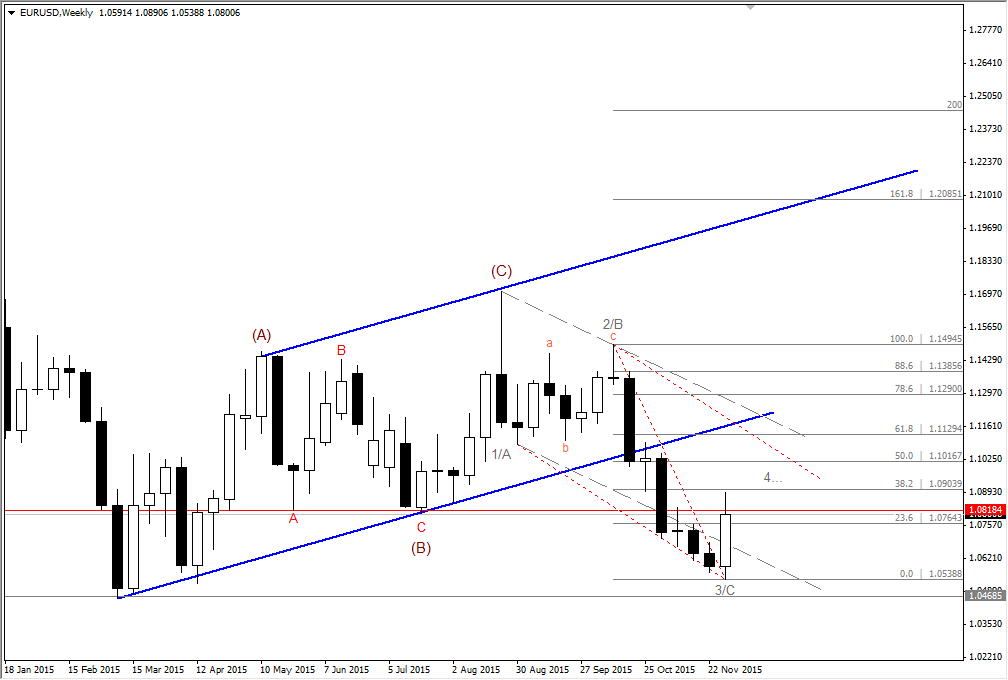

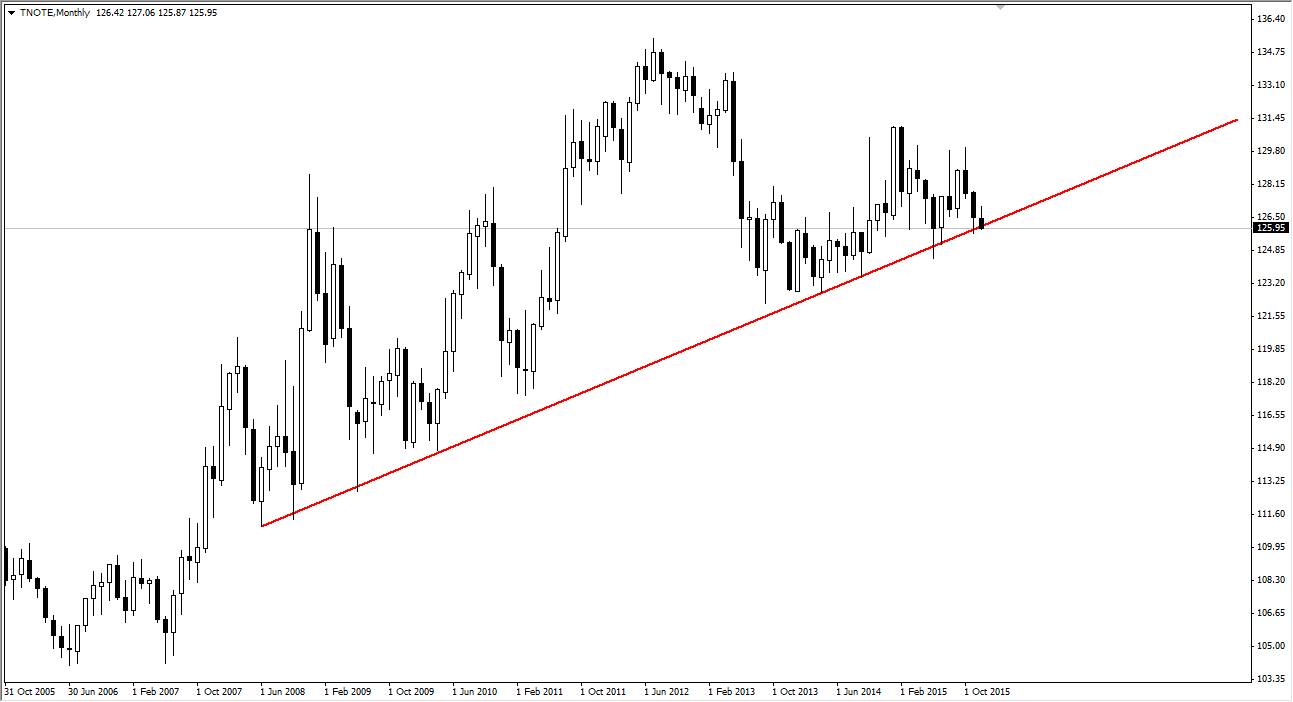

i na wzrost wartości samego euro:  Teraz piłeczka leży po stronie Janet Yellen. Do tego istotne będą jutrzejsze dane z amerykańskiego rynku pracy USA. W kontekście dolara ciekawa sytuacja ma obecnie miejsce na rynku 10-letnich obligacji USA, które ponownie atakują linię długoterminowego trendu wzrostowego:

Teraz piłeczka leży po stronie Janet Yellen. Do tego istotne będą jutrzejsze dane z amerykańskiego rynku pracy USA. W kontekście dolara ciekawa sytuacja ma obecnie miejsce na rynku 10-letnich obligacji USA, które ponownie atakują linię długoterminowego trendu wzrostowego:  Jednak dzięki cięciu stopy depozytowej i dzięki rozczarowaniu w postaci braku zwiększenia kwoty skupu Mario Draghi doprowadził do tego, że QE staje się bardziej efektywne (o tym problemie tutaj: http://www.danielkostecki.pl/2015/11/30/nie-tylko-gospodarka-wymusza-ciecie-stop-procentowych-w-eurolandzie/5177).

Jednak dzięki cięciu stopy depozytowej i dzięki rozczarowaniu w postaci braku zwiększenia kwoty skupu Mario Draghi doprowadził do tego, że QE staje się bardziej efektywne (o tym problemie tutaj: http://www.danielkostecki.pl/2015/11/30/nie-tylko-gospodarka-wymusza-ciecie-stop-procentowych-w-eurolandzie/5177).

EBC przesunął dolny limit zakupów i jednocześnie podniósł rentowności obligacji. Szacunek ;).

Manewr #EBC zwiększył efektywność QE. Już tylko 2l DE i NL są poza zasięgiem banku. pic.twitter.com/7diWfOcPjJ

— HFT Brokers (@HFT_Brokers) grudzień 3, 2015