Bazując na informacjach, które są do uzyskania w tym momencie można dojść do wniosku, że w najbliższej przyszłości może powrócić moda na carry trade (kupowanie walut wyżej oprocentowanych za waluty niżej oprocentowane).

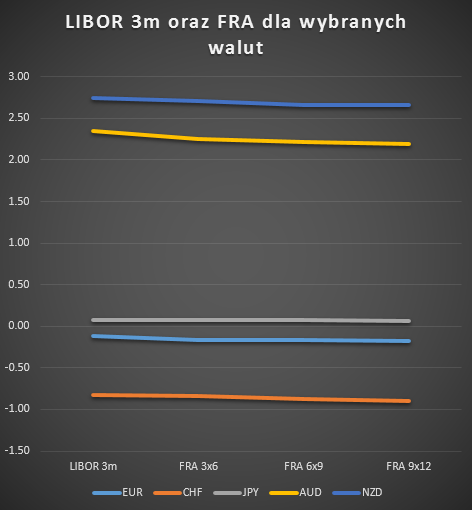

Wiąże się to z tym, że na chwilę obecną rynek nie spodziewa się większych zmian odnośnie poziomu stóp procentowych w takich krajach jak Australia czy Nowa Zelandia (waluty najwyżej oprocentowane) oraz w strefie euro, Szwajcarii czy Japonii (waluty najniżej oprocentowane).

Obecne oprocentowanie depozytów na podstawie 3m LIBORu oraz oczekiwania odnośnie jego wysokości w przyszłości. Źródło: Bloomberg

Idealną sytuacją byłby wzrost oczekiwań dla walut wyżej oprocentowanych i spadek dla walut niżej oprocentowanych, ale stabilna sytuacja też jest ok.

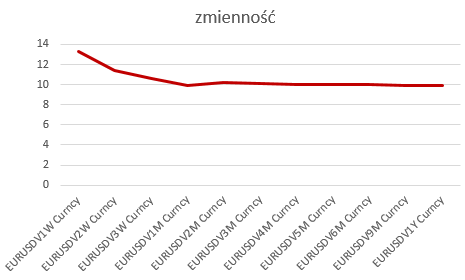

Jaki czynnik jeszcze jest potrzebny? Wydaje się, że spadek implikowanej zmienności, co powinno wydarzyć się po 16 grudnia…

Implikowana zmienność na podstawie opcji na EURUSD. Źródło: Bloomberg

Czy w carry trade chodzi raczej o kupowanie walut drożej oprocentowanych w przyszłości (wg oczekiwań podwyżek stóp procentowych(, bo tego nie wyjaśniłeś?

Obecna strategia carry trade zakłada osłabienie euro wobec jena (i pewnie również dolara) w dłuższej perspektywnie..

Po wprowadzeniu QE w strefie euro, spekulanci przestawili się z „yen carry trade” na „euro carry trade” czyli walutą finansującą zakupy akcji zamiast jena stało się euro (pod koniec 2014 roku).

http://stooq.pl/q/?s=eurjpy&c=5y&t=c&a=lg&b=1

Jeśli to poprawna interpretacja, to można sądzić, że słabnięcie euro (spekulanci pożyczają euro, sprzedają je i coś kupują) jest obecnie sygnałem rosnącego apetytu na ryzyko, a umacnianie się euro (spekulanci zamykają przynoszące straty pozycje, odkupują euro i spłacają niepotrzebny już kredyt) sygnałem ucieczki od ryzyka.

Wygląda na to że teraz spadki cen akcji powodują wzrost EUR (patrz 24.sierpnia i ostatnio w grudniu), ponieważ pożyczki uprzednio zaciągnięte w EUR muszą być spłacone gdy inwestycja nie idzie po myśli (akcje lub surowce spadają). Wtedy zamyka się pozycje inwestycyjne z kredytu, odkupuje z rynku EUR aby spłacić kredyt i dlatego EUR wtedy rośnie. Prawdopodobnie najbliższe 2 lata mogą przebiegać przy równoległym wzroście cen akcji i JPY (a także USD). Lepiej zaciągnąć kredyt w walucie drogiej i nisko oprocentowanej (EUR), zamienić to EUR na inwestycje (sprzedając EUR spada jego kurs). Zamykamy inwestycje w przyszłości a kredyt spłacamy gdy EUR będzie tanie (trzeba będzie wtedy je kupić aby spłacić kredyt). To cała filozofia carry trade o ile się nie mylę i przy założeniu że BoJ czy FED nie zrobią jakiegoś psikusa w postaci kolejnego luzowania.

W powyższym wpisie chciałem się odnieść do klasycznego carry trade takiego, które jest powszechnie znane na rynku walutowym (kupowanie walut najwyżej oprocentowanych, za waluty najniższej oprocentowane) – bez dodawania innych rynków, jak np. rynku akcji. Niemniej jednak zgodnie z definicją carry trade można traktować dwojako. W pierwszej formie jest to zaciąganie kredytu w walucie nisko oprocentowanej, przewalutowanie jej na walutę, w której depozyty są wyżej oprocentowane. Natomiast druga wersja carry trade, to pożyczanie waluty nisko oprocentowanej i kupno innych aktywów, które mają przynieść wyższą stopę zwrotu (np. akcje). Wtedy potrzebna jest tzw. funding currency.

Oczywiście najlepsza sytuacja jest taka, gdy tak jak wspomniałem „Idealną sytuacją byłby wzrost oczekiwań dla walut wyżej oprocentowanych i spadek dla walut niżej oprocentowanych”. Ideą carry trade jest zarabianie na różnicy w oprocentowaniu, a nie na kursie. Oczywiście wiemy, że niekorzystna zmiana kursu może zdecydowanie wyeliminować zysk z różnicy oprocentowania. Dlatego najlepszą sytuacją jest wzrost oczekiwań odnośnie walut wyżej oprocentowanych i spadek oczekiwań dla walut niżej oprocentowanych i to może wkrótce nastąpić.

Tak, to prawda, euro jest/było tzw. „funding currency” i brak dalszego luzowania w strefie euro spowodowało, że rynek już nie oczekuje znaczącego spadku oprocentowania euro, co miało miejsce jeszcze przed EBC.

Obecna strategia carry trade może się ponownie zwrócić w stronę NZD, po ostatniej obniżce – paradoksalnie, ale CHFJPY też nie wygląda źle w stronę JPY.

Aż strach pomyśleć jeśli to jen pozostanie zieloną walutą w nadchodzących latach. Rosnący jen nie kojarzy się z rozkwitem realnej gospodarki, a wręcz przeciwnie-z recesją….