Kontynuacja poprzedniego wpisu: http://www.danielkostecki.pl/2015/12/10/carry-trade-wroci-do-gry/5241.

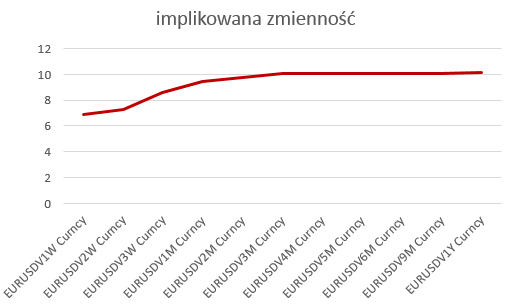

Tak jak zostało to wspomniane zakładany spadek implikowanej zmienności nastąpił zaraz po ogłoszeniu decyzji FED:

Jaki czynnik jeszcze jest potrzebny? Wydaje się, że spadek implikowanej zmienności, co powinno wydarzyć się po 16 grudnia…

Implikowana zmienność na podstawie opcji na EURUSD. Źródło: Bloomberg.

Takie środowisko sprzyja klasycznemu carry trade na walutach, ponieważ czym niższe oczekiwane zmiany kursów walut, tym mniejsze ryzyko kursowe i bezpieczniejsze zarobki na różnicy w oprocentowaniu.

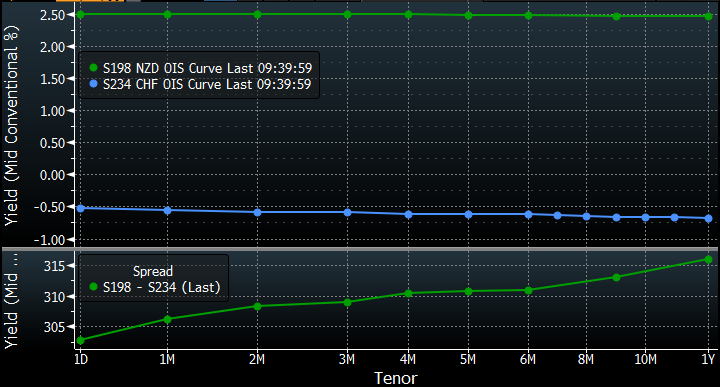

Aktualnie najwyżej oprocentowaną walutą z grona G10 jest NZD, a najniżej CHF. Co więcej rynek oczekuje (na podstawie OIS) powiększenia się tej różnicy w przyszłości…

Obecny i oczekiwany przyszły poziom stopy OIS dla NZD oraz CHF wraz z różnicą. Źródło: Bloomberg.

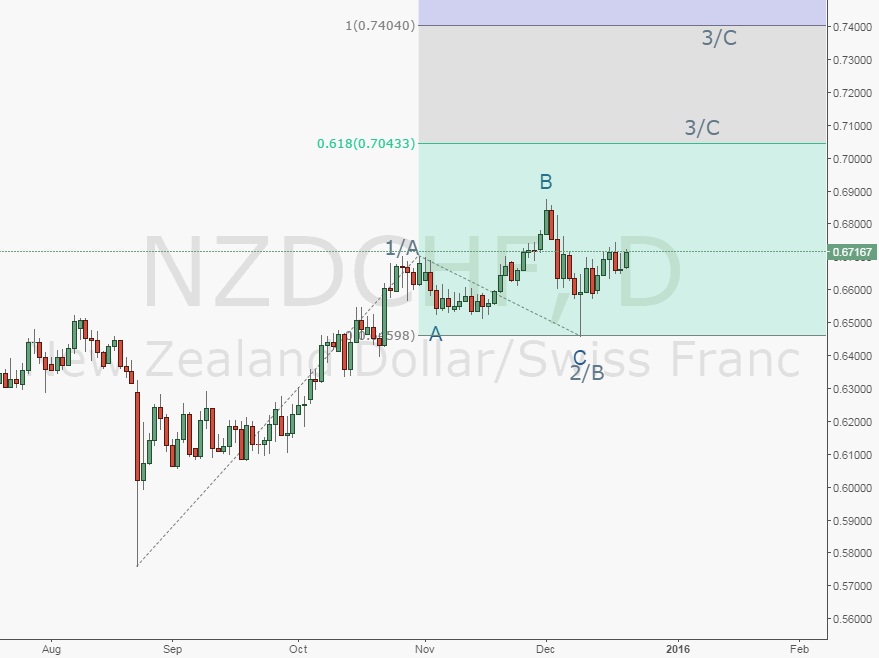

Od strony technicznej na NZDCHF możemy obserwować sporych rozmiarów korektę nieregularną:

NZDCHF wykres dzienny.