Część druga wpisu dotyczącego czynnika ryzyka dla amerykańskiego indeksu S&P500, o którym była mowa poprzednio.

Mianowicie korekta na rynku, zgodnie z oczekiwaniami, pojawiła się, a poprzedził ją wzrost oczekiwanej zmienności obrazowanej przez indeks VIX.

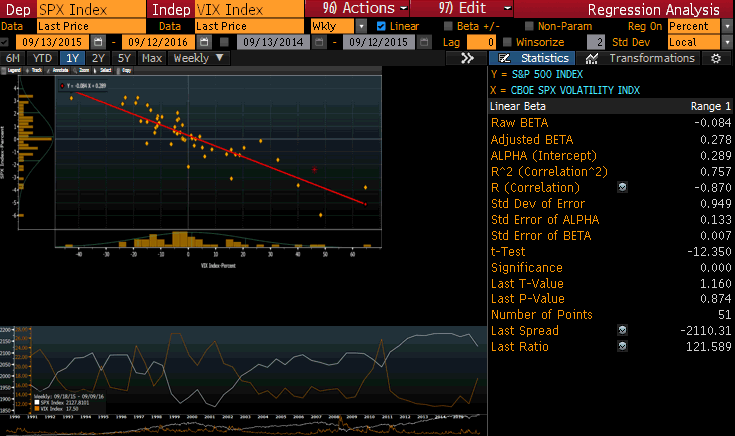

Korelacja między VIXem a SPX wynosi za ostatni rok aż 87 proc. i jest oczywiście ujemna. Oznacza to, że wzrost oczekiwanej zmienności sprzyja spadkom na giełdzie:

Korelacja VIX i SPX za okres roku na interwale tygodniowym. Źródło: Bloomberg

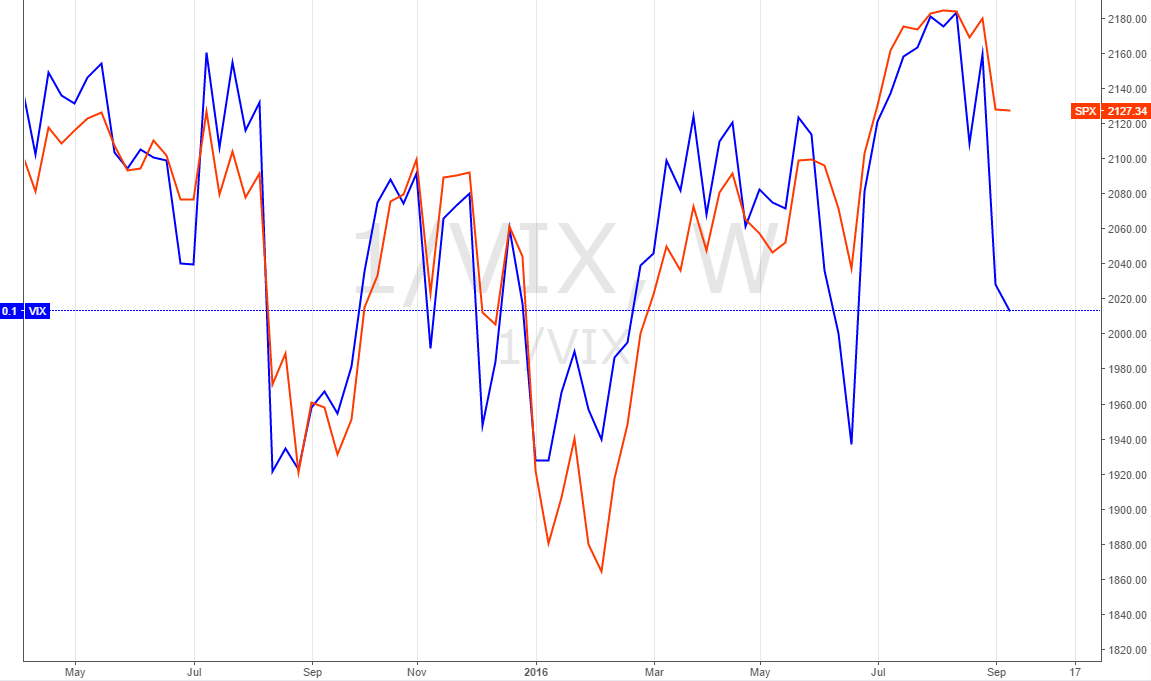

VIX wciąż pozostaje na wyższym poziomie (na wykresie poniżej indeks jest odwrócony, aby pokazać korelację z SPX), co może sprzyjać powstaniu jeszcze większej korekty:

Odwrócony VIX (niebieski) i SPX (czerwony)

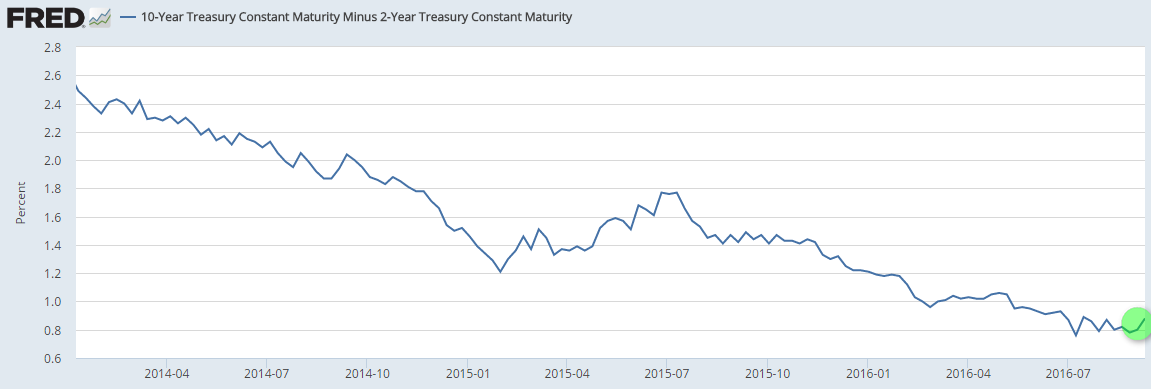

Niemniej jednak w długim terminie pojawił się byczy czynnik w postaci wzrostu spreadu obligacji 10y-2y US, czyli krzywa rentowności stała się bardziej stroma (więcej o tym zjawisku w postach z cyklu „Czy hossa na Wall Street się skończy?”).

Konkludując: w długim terminie hossa powinna jeszcze trwać, a obecnie obserwujemy nieco większą korektę.

Tego szukałem, dzieki wielkie za informację.